HOME»基本情報技術者平成30年春期»午後問7

基本情報技術者平成30年春期 午後問7

⇄問題文と設問を画面2分割で開く⇱問題PDF問7 経営戦略・企業と法務

収益の検討に関する次の記述を読んで,設問1~3に答えよ。

小規模な部品メーカーであるR社は,部品Tだけを生産して大手機械メーカーに販売している。

小規模な部品メーカーであるR社は,部品Tだけを生産して大手機械メーカーに販売している。

設問1

次の記述中の に入れる適切な答えを,解答群の中から選べ。

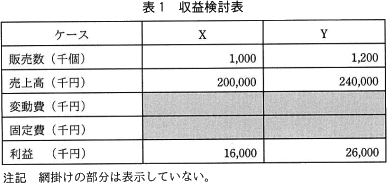

利益計画を策定するために,部品Tの販売数について2通りの検討を行った。表1は,部品Tの販売数を1,000千個見込むケースXと,1,200千個見込むケースYについての収益検討表である。両ケースの,売上高に対する変動費の比率(以下,変動費率という)は等しく,固定費は同額である。 表1から,変動費率はa%,固定費はb千円である。よって,利益が0になる売上高(以下,損益分岐点売上高という)は,c千円となる。

表1から,変動費率はa%,固定費はb千円である。よって,利益が0になる売上高(以下,損益分岐点売上高という)は,c千円となる。

R社では,販売先から値下げ要求があることを想定して,販売数及び変動費を変えずに販売単価を下げた場合の値下げ率(値下げ額÷値下げ前の販売単価)と利益の計算を行った。利益がマイナスにならない最大の値下げ率は,ケースXではd%であり,ケースYではケースXe。

利益計画を策定するために,部品Tの販売数について2通りの検討を行った。表1は,部品Tの販売数を1,000千個見込むケースXと,1,200千個見込むケースYについての収益検討表である。両ケースの,売上高に対する変動費の比率(以下,変動費率という)は等しく,固定費は同額である。

R社では,販売先から値下げ要求があることを想定して,販売数及び変動費を変えずに販売単価を下げた場合の値下げ率(値下げ額÷値下げ前の販売単価)と利益の計算を行った。利益がマイナスにならない最大の値下げ率は,ケースXではd%であり,ケースYではケースXe。

a に関する解答群

- 25

- 40

- 60

- 75

- 80

b に関する解答群

- 16,000

- 34,000

- 64,000

- 104,000

- 134,000

c に関する解答群

- 45,333

- 64,000

- 85,333

- 136,000

- 256,000

d に関する解答群

- 4

- 8

- 10

- 12

- 16

e に関する解答群

- と変わらない

- よりも大きい

- よりも小さい

解答選択欄 :

- a:

- b:

- c:

- d:

- e:

解答 :

- a=エ

- b=イ

- c=エ

- d=イ

- e=イ

解説 :

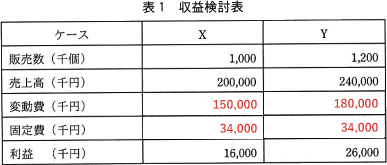

〔abについて〕

売上高と利益及び費用の間には以下の関係があります。

売上高-費用=利益

費用=変動費+固定費

変動費=売上高×変動費率

変動費率と固定費を2つの変数とした連立方程式を立てて2つの値を導く方法もありますが、ここでは2つの案の差から変動費率及び固定費を求めます。

売上高の差=240,000-200,000=40,000(千円)

利益の差=26,000-16,000=10,000(千円)

40,000千円の売上増加に伴って10,000千円の利益が増加したことがわかります。固定費は同額ですから、費用の増加分である(40,000-10,000=)30,000千円がそのまま変動費の増加分ということになります。変動費率は、変動費を対応する売上高で除して求めるので、

30,000÷40,000=75%

変動費率がわかったのでケースXの値を「売上高-費用=利益」の関係式に当てはめて固定費bを求めます。

200,000-(200,000×0.75+b)=16,000

200,000-150,000-b=16,000

50,000-b=16,000

-b=-34,000

b=34,000(円)

∴a=エ:75

b=イ:34,000 ちなみに連立方程式で解くとなれば以下の式になります。どちらで解いても結果は同じです。

ちなみに連立方程式で解くとなれば以下の式になります。どちらで解いても結果は同じです。

{200,000-(200,000a+b)=16,000

{240,000-(240,000a+b)=26,000

〔cについて〕

損益分岐点売上高を求める公式は以下の通りです。

損益分岐点売上高=固定費÷(1-変動費率)

上で求めた固定費と変動費率を公式に代入すると、

34,000÷(1-0.75)=34,000÷0.25=136,000(千円)

∴c=エ:136,000

〔deについて〕

この2つの値についても「売上高-費用=利益」の関係式を利用して導きます。

まず、前提として値下げを行った後の売上高は以下の式で表せることを確認しておきます。

値下げ後の売上高=元の売上高×(1-値下げ率)

また、変動費は変わらないという条件があるので表中に書き入れた変動費をそのまま利用します。

[ケースX]

値下げ率をdとし、「売上高-費用=利益」の式に各値を当てはめて利益が0円以上になるdの範囲を求めます。

200,000×(1-d)-(150,000+34,000)≧0

200,000-200,000d-184,000≧0

-200,000d+16,000≧0

-200,000d≧-16,000

d≦0.08(dは8%以下)

[ケースY]

値下げ率をeとし、上記と同じように一次不等式を解きます。

240,000×(1-e)-(180,000+34,000)≧0

240,000-240,000e-214,000≧0

-240,000e+26,000≧0

-240,000e≧-26,000

e≦0.108333…(eはおよそ10.8%以下)

許容可能な値下げ率は、ケースYのほうがケースXよりも大きいことがわかります。

∴d=イ:8

e=イ:よりも大きい

売上高と利益及び費用の間には以下の関係があります。

売上高-費用=利益

費用=変動費+固定費

変動費=売上高×変動費率

変動費率と固定費を2つの変数とした連立方程式を立てて2つの値を導く方法もありますが、ここでは2つの案の差から変動費率及び固定費を求めます。

売上高の差=240,000-200,000=40,000(千円)

利益の差=26,000-16,000=10,000(千円)

40,000千円の売上増加に伴って10,000千円の利益が増加したことがわかります。固定費は同額ですから、費用の増加分である(40,000-10,000=)30,000千円がそのまま変動費の増加分ということになります。変動費率は、変動費を対応する売上高で除して求めるので、

30,000÷40,000=75%

変動費率がわかったのでケースXの値を「売上高-費用=利益」の関係式に当てはめて固定費bを求めます。

200,000-(200,000×0.75+b)=16,000

200,000-150,000-b=16,000

50,000-b=16,000

-b=-34,000

b=34,000(円)

∴a=エ:75

b=イ:34,000

{200,000-(200,000a+b)=16,000

{240,000-(240,000a+b)=26,000

〔cについて〕

損益分岐点売上高を求める公式は以下の通りです。

損益分岐点売上高=固定費÷(1-変動費率)

上で求めた固定費と変動費率を公式に代入すると、

34,000÷(1-0.75)=34,000÷0.25=136,000(千円)

∴c=エ:136,000

〔deについて〕

この2つの値についても「売上高-費用=利益」の関係式を利用して導きます。

まず、前提として値下げを行った後の売上高は以下の式で表せることを確認しておきます。

値下げ後の売上高=元の売上高×(1-値下げ率)

また、変動費は変わらないという条件があるので表中に書き入れた変動費をそのまま利用します。

[ケースX]

値下げ率をdとし、「売上高-費用=利益」の式に各値を当てはめて利益が0円以上になるdの範囲を求めます。

200,000×(1-d)-(150,000+34,000)≧0

200,000-200,000d-184,000≧0

-200,000d+16,000≧0

-200,000d≧-16,000

d≦0.08(dは8%以下)

[ケースY]

値下げ率をeとし、上記と同じように一次不等式を解きます。

240,000×(1-e)-(180,000+34,000)≧0

240,000-240,000e-214,000≧0

-240,000e+26,000≧0

-240,000e≧-26,000

e≦0.108333…(eはおよそ10.8%以下)

許容可能な値下げ率は、ケースYのほうがケースXよりも大きいことがわかります。

∴d=イ:8

e=イ:よりも大きい

設問2

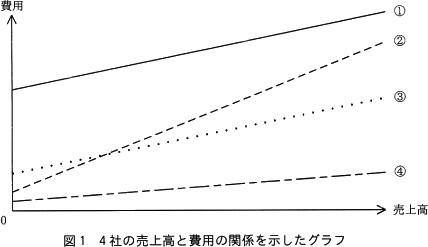

R社は,変動費と固定費の合計(以下,費用という)と売上高の関係を他の3社と比較して,分析した。その結果,変動費率はR社が他社と比べて最も高いことが分かった。売上高と費用の関係を示したグラフを,図1に示す。図1のグラフ①~④のうち,R社に該当するものを,解答群の中から選べ。

解答群

- ①

- ②

- ③

- ④

解答選択欄 :

解答 :

- イ

解説 :

変動費率が高いということは、売上の増加に伴う費用の増加率が高く、利益の増加率が低い(粗利率が低い)ということです。図1のグラフは売上高と費用の関係を示したものですので、売上高の増加に対する費用の増加率が最も高い②のグラフがR社であると判断できます。

∴イ:②

∴イ:②

設問3

R社は,変動費率を下げる取組みを開始した。次の記述中の に入れる適切な答えを,解答群の中から選べ。

R社は,固定費を変えずに変動費率だけを下げることによって,損益分岐点売上高をfこととした。そのために,g取組みを開始した。

R社は,固定費を変えずに変動費率だけを下げることによって,損益分岐点売上高をfこととした。そのために,g取組みを開始した。

f に関する解答群

- 上げる

- 下げる

- 0にする

g に関する解答群

- 原材料の単価を下げる

- 社員の給与を上げる

- 販売数を増やす

- 販売単価を下げる

解答選択欄 :

- f:

- g:

解答 :

- f=イ

- g=ア

解説 :

〔fについて〕

損益分岐点売上高の公式を再掲します。

損益分岐点売上高=固定費÷(1-変動費率)

変動費率が下がると右辺の分母(1-変動費率)の値が大きくなるので、他の条件が同じならば損益分岐点売上高も下がることになります。

∴f=イ:下げる

〔gについて〕

損益分岐点売上高の公式を再掲します。

損益分岐点売上高=固定費÷(1-変動費率)

変動費率が下がると右辺の分母(1-変動費率)の値が大きくなるので、他の条件が同じならば損益分岐点売上高も下がることになります。

∴f=イ:下げる

〔gについて〕

- 正しい。変動費とは、製造業における「材料費」「運搬費」などのように、売上の増加に伴って増加していく性質を持つ費用です。原材料費は、変動費である製造原価に含まれるので、原材料の単価を下げることは変動費率の低減を図るための適切な取組みです。

- 社員の給与は固定費に分類されるので取組みとしては不適切です。

- 個当たりの変動費率が同じならば、販売数を増やしたとしても変動費率は変わりません。

- 変動費率は「変動費÷売上高」で計算されます。販売単価を下げると売上高も下がり、変動費率は増加してしまいます。