HOME»基本情報技術者平成27年秋期»午前 問77

基本情報技術者平成27年秋期 午前 問77

問77

平成27年4月に30万円で購入したPCを3年後に1万円で売却するとき,固定資産売却損は何万円か。ここで,耐用年数は4年,減価償却は定額法,定額法の償却率は0.250,残存価額は0円とする。

- 6.0

- 6.5

- 7.0

- 7.5

分類 :

ストラテジ系 » 企業活動 » 会計・財務

正解 :

イ

解説 :

固定資産売却損益は、固定資産を売却したときの譲渡額と売却時の帳簿価額の差によって生じる損益です。

まず最初に売却時点での帳簿価額を計算します。減価償却は償却率0.250の定額法で行うので、1年ごとの償却額は、

30万円×0.250=7.5万円

売却は購入からちょうど3年後に行われたので、売却時点での帳簿価額は、

30万円-(7.5万円×3年)=7.5万円

帳簿価額7.5万円の物を1万円で売ったので損をしていることになります。このため、両社の差額を固定資産売却損として計上することになります。

7.5万円-1万円=6.5万円

したがって「イ」が適切です。

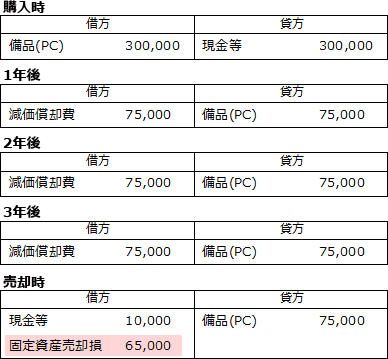

なお帳簿上には以下の流れで記帳されます。

まず最初に売却時点での帳簿価額を計算します。減価償却は償却率0.250の定額法で行うので、1年ごとの償却額は、

30万円×0.250=7.5万円

売却は購入からちょうど3年後に行われたので、売却時点での帳簿価額は、

30万円-(7.5万円×3年)=7.5万円

帳簿価額7.5万円の物を1万円で売ったので損をしていることになります。このため、両社の差額を固定資産売却損として計上することになります。

7.5万円-1万円=6.5万円

したがって「イ」が適切です。

なお帳簿上には以下の流れで記帳されます。