令和3年度試験問題 問78

問78解説へ

当期の建物の減価償却費を計算すると,何千円になるか。ここで,建物の取得価額は10,000千円,前期までの減価償却累計額は3,000千円であり,償却方法は定額法,会計期間は1年間,耐用年数は20年とし,残存価額は0円とする。

- 150

- 350

- 500

- 650

広告

解説

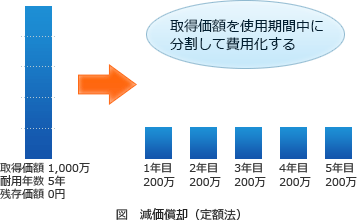

減価償却(げんかしょうきゃく)は、固定資産を取得するために要した費用を、「費用収益対応の原則」にもとづき使用期間(耐用年数)にわたって費用として分配する企業会計上の手続きです。 税法で認められている減価償却の計算方法には「定額法」「定率法」「級数法」「生産高比例法」などがあります。このうち定額法は、毎年一定額を減価償却費として計上していく方法です。定額法による減価償却額は以下の計算式で算出します。

税法で認められている減価償却の計算方法には「定額法」「定率法」「級数法」「生産高比例法」などがあります。このうち定額法は、毎年一定額を減価償却費として計上していく方法です。定額法による減価償却額は以下の計算式で算出します。

(取得価額-残存価額)÷耐用年数

設問の条件をこの式に当てはめると、

(10,000-0)÷20=500(千円)

当期の減価償却額は500千円とわかります。したがって「ウ」が正解です。

ちなみに前期までの減価償却累計額が3,000千円という記述から、前期末時点で取得から満6年が経過しており、今期は7年目ということがわかります。

(取得価額-残存価額)÷耐用年数

設問の条件をこの式に当てはめると、

(10,000-0)÷20=500(千円)

当期の減価償却額は500千円とわかります。したがって「ウ」が正解です。

ちなみに前期までの減価償却累計額が3,000千円という記述から、前期末時点で取得から満6年が経過しており、今期は7年目ということがわかります。

広告